A Portaria 2963, que define as novas alíquotas de contribuição previdenciária para servidores ativos, aposentados e pensionistas entra em vigor no dia 1º de março (com efeito efetivo em abril).

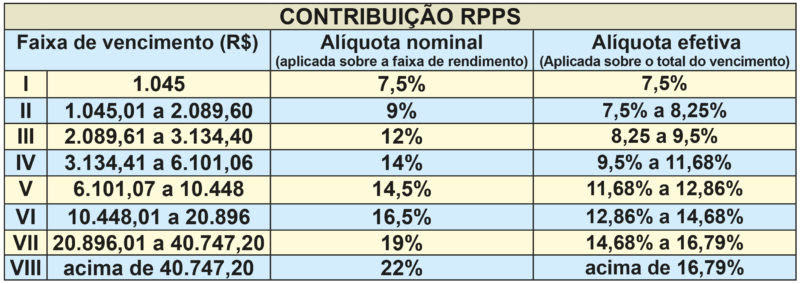

A partir de abril, a contribuição previdenciária terá alíquota progressiva, ou seja, em cada faixa salarial haverá um desconto percentual crescente. Os parâmetros da contribuição foram estabelecidos pela reforma da Previdência (E.C. 103/2019) e estão dispostos na Portaria.

Vale ressaltar que a contribuição é feita apenas sob o Vencimento Básico. Não há desconto no Bônus de Eficiência. No caso de aposentados e pensionistas, o cálculo é feito a partir da FAIXA 5, ou seja, sobre os valores do Vencimento Básico que superem o teto do Regime Geral (R$ 6.101,06). Para os ativos, no entanto, a contribuição é feita a partir da FAIXA 1, ou seja, da totalidade do salário.

Para facilitar o entendimento sobre o tema, a Diretoria da ANFIP-SP – Associação dos Auditores Fiscais da Receita Federal do Brasil em São Paulo – elaborou alguns exemplos de como ficarão as contribuições previdenciárias para aposentados e pensionistas, além de ativos.

Confira abaixo:

APOSENTADOS E PENSIONISTAS

Auditor Fiscal aposentado recebe, neste exemplo, R$ 27 mil de Vencimento Básico. A contribuição previdenciária será calculada em faixas acima do teto do INSS (FAIXA 5), até que se complete a sua totalidade. Segue o cálculo:

. FAIXA 5: De R$ 6.101,07 a R$ 10.448.

Nesta faixa, calculam-se os 14,5% da diferença (10.448 – 6.101,07 = 4.346,93)

14,5% de 4.346,93 = R$ 630,30

. FAIXA 6: De R$ 10.448,01 a R$ 20.896.

Nesta faixa, calculam-se os 16,5% da diferença (20.896 – 10.448,01 = 10.447,99).

16,5% de 10.447,99 = R$ 1.723,92

. FAIXA 7: De R$ 20.896,01 a R$ 40.747,20.

Nesta faixa, calculam-se os 19% da diferença (27.000 – 20.896,01 = 6.103,99).

19% de 6.103,99 = R$ 1.159,76.

No fim, somam-se os valores referentes à cada faixa e chega-se à contribuição: R$ 3.513,98.

ATIVOS

Auditor Fiscal ativo recebe, neste exemplo, R$ 27 mil de Vencimento Básico. A contribuição previdenciária será calculada em faixas pela totalidade do salário. Segue o cálculo:

. FAIXA 1: Até um R$ 1.045 (salário mínimo)

Nesta faixa, calculam-se 7,5%

7,5% de 1.045 = R$ 78,38

. FAIXA 2: De R$ 1.045,01 a R$ 2.089,60

Nesta faixa, calculam-se os 9% da diferença (2.089,60 – 1.045 = 1.044,59)

9% de 1.044,59 = R$ 94,01

. FAIXA 3: De R$ 2.089,61 a R$ 3.134,40

Nesta faixa, calculam-se os 12% da diferença (3.134,40 – 2.089,61 = 1.044,79)

12% de 1.044,79 = R$ 125,37

. FAIXA 4: De R$ 3.134,41 a 6.101,06

Nesta faixa, calculam-se os 14% da diferença (6.101,06 – 3.134,41 = 2.966,65)

14% de 2.966,65 = R$ 415,33

. FAIXA 5: De R$ 6.101,07 a R$ 10.448.

Nesta faixa, calculam-se os 14,5% da diferença (10.448 – 6.101,07 = 4.346,93)

14,5% de 4.346,93 = R$ 630,30

. FAIXA 6: De R$ 10.448,01 a R$ 20.896.

Nesta faixa, calculam-se os 16,5% da diferença (20.896 – 10.448,01 = 10.447,99).

16,5% de 10.447,99 = R$ 1.723,92

. FAIXA 7: De R$ 20.896,01 a R$ 40.747,20.

Nesta faixa, calculam-se os 19% da diferença (27.000 – 20.896,01 = 6.103,99).

19% de 6.103,99 = R$ 1.159,76.

No fim, somam-se os valores referentes à cada faixa e chega-se à contribuição: R$ 4.227,08.

CÁLCULO SIMPLIFICADO

Uma forma simplificada de calcular a contribuição é com a “alíquota efetiva”. Em vez de utilizar cada percentual em uma faixa salarial, aplica-se um percentual único em todo o salário, no caso dos ativos, ou na parte dos proventos que supere o teto do INSS, no caso de aposentados e pensionistas.

Para a maior parte dos associados da ANFIP-SP, o percentual fica na FAIXA 7, de 14,68% e 16,79%. A utilização do teto desta faixa salarial, ou seja, os 16,79%, facilita a realização do cálculo dos aposentados, porém o resultado é aproximado.

No caso dos ativos, a alíquota efetiva depende do Vencimento Básico. Para o exemplo utilizado na matéria, com o Auditor-Fiscal que recebe R$ 27.000, a alíquota efetiva é de 15,68%. Se o Vencimento Básico fosse R$ 30.000, a alíquota efetiva seria 15,72% e assim sucessivamente. Veja abaixo os exemplos:

Aposentados e pensionistas:

R$ 27.000 (Vencimento Básico) – R$ 6.101,06 (teto do INSS) = R$ 20.898,94 (valor a sofrer dedução da contribuição)

16,79% (alíquota da contribuição efetiva) de R$ 20.898,94 = R$ 3.508,93.

Ativos:

15,68% de R$ 27.000 = R$ 4.233,60.

CALCULADORA

A ANFIP-SP desenvolveu uma planilha voltada para os associados cujos Vencimentos Básicos estão dispostos na FAIXA 7, ou seja, recebem entre R$ 20.896,01 a R$ 40.747,20. Ao digitar o Vencimento Básico na área designada, aparecerão simultaneamente os valores da contribuição previdenciária para os associados que são aposentados e pensionistas, em um campo, e para quem é ativo, em outro. Clique na imagem abaixo para fazer o download da calculadora.

Acesse AQUI a calculadora.

Fonte: ANFIP-SP